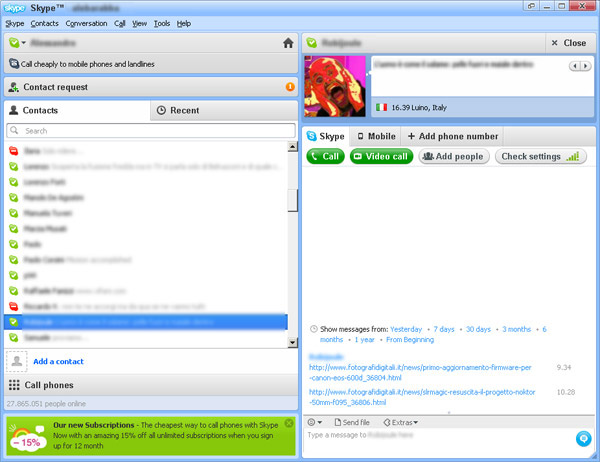

Microsoft acquisisce Skype: alcune considerazioni

8,5 miliardi di dollari č il valore dell'operazione che ha permesso a Microsoft di portarsi in casa Skype. Una cifra elevata, da molti considerata spropositata, e che rappresenta la piů importante acquisizione mai condotta da Microsoft. Quali sono le motivazioni alla base, in che contesto avviene ciň e quali sono i punti di attenzione? Proviamo a darne una visione d'insieme

di Andrea Bai pubblicato il 18 Maggio 2011 nel canale MercatoMicrosoftSkype

Le motivazioni

Nei mesi passati Microsoft non č stata l'unica grossa azienda del panorama IT interessata a Skype: piů volte sono stati fatti i nomi di Facebook, Cisco e, soprattutto, Google. Sarebbe proprio l'interesse, vero o presunto che fosse, dell'azienda di Mountain View a spingere Microsoft a fare di tutto per non lasciare Skype nelle mani del rivale. Tanto da insistere su una particolare clausola di esclusivitŕ affinché durante le trattative Skype non intrattenesse confronti con altri potenziali compratori. Questo interesse ha fatto salire il prezzo, parallelamente ad un "plus" che si aggiunge normalmente nel caso in cui l'offerta di acquisizione giunga spontaneamente senza che sia stata sollevata alcuna offerta di vendita, proprio come nel caso di Skype.

Le motivazioni che stanno alla base dell'acquisizione non si esauriscono perň certo in un semplice "dispetto" al rivale di sempre. Quella di Skype č un'acquisizione strategica e qualunque strategia di un'azienda ha un solo obiettivo ultimo: aumentare i profitti, in maniera diretta o indiretta.

Innanzitutto, nonostante la situazione di Skype possa sembrare non particolarmente entusiasmante, č innegabile che anche ipotizzando che la situazione attuale resti immutata Skype porterŕ direttamente qualche beneficio alle casse di Microsoft. Le attivitŕ di Skype, sulla base dei risultati del 2010, si stima contribuiranno per circa 1 miliardo di dollari al fatturato di Microsoft, e per circa 300 milioni di dollari ai profitti: l'EBITDA (Earnings Before Interest, Taxes, Debt and Amortization) di Skype ammonta infatti a 264 milioni di dollari. Ma nessuno spenderebbe 8,5 miliardi di dollari per un tornaconto simile.

Sono, piuttosto, le potenzialitŕ di crescita ad essere interessanti, soprattutto considerando due aspetti: dapprima la base utenti di Skype, che annovera 170 milioni di utenti attivi e 500 mila nuove registrazioni ogni giorno, in secondo luogo l'intenzione di Microsoft di integrare Skype e le sue tecnologie nella quasi totalitŕ delle proprie soluzioni software e hardware. Questa strategia, in particolare, potrŕ avere un duplice effetto, ovvero estendere sia la portata di Skype grazie alla sinergia (e alle possibili evoluzioni migliorative) con prodotti come Outlook, Lync, Xbox Live e Messenger, sia estendere la portata di Microsoft ad altre piattaforme e dispositivi, in una maniera che attualmente non č possibile ne' con Lync, ne' con Messenger.

E' inoltre opportuno tenere presente che attualmente Microsoft dispone di due soluzioni di comunicazione distinte per l'ambito home/consumer e per l'ambito business, rispettivamente Messenger e Lync. Skype, che viene giŕ impiegato parimenti nell'uno e nell'altro ambito, avrŕ la capacitŕ di colmare la distanza tra i due. Che, del resto, č ciň che accade giŕ ora, ma non certamente a vantaggio di Microsoft. La presenza di Skype sotto l'egida di Microsoft potrebbe inoltre consentire al colosso di Redmond di agevolare nuove relazioni strategiche con partner di rilievo, facendo leva sull'ampia base di utenti di Skype.

Infine, non certo per importanza, Microsoft vorrŕ inevitabilmente integrare Skype nelle future versioni di Windows, probabilmente giŕ a partire da Windows 8 che, come piů volte sottolineato, sarŕ un sistema operativo particolarmente attento al mondo tablet. Con la prevedibile esplosione nella diffusione di questi dispositivi, la base di utenti di Skype č destinata ad aumentare, incrementando parimenti i poteri di trattativa di Microsoft. Incrementando profitti.

_L.jpg) Nothing Ear e Ear (a): gli auricolari per tutti i gusti! La ''doppia'' recensione

Nothing Ear e Ear (a): gli auricolari per tutti i gusti! La ''doppia'' recensione Sony FE 16-25mm F2.8 G: meno zoom, più luce

Sony FE 16-25mm F2.8 G: meno zoom, più luce  Motorola edge 50 Pro: design e display al top, meno il prezzo! Recensione

Motorola edge 50 Pro: design e display al top, meno il prezzo! Recensione Cina: aumenta del 40% la produzione di chip, le sanzioni statunitensi stanno diventando controproducenti

Cina: aumenta del 40% la produzione di chip, le sanzioni statunitensi stanno diventando controproducenti GPT-4 quasi come un oculista: in un test l'IA ottiene risultati simili agli specialisti

GPT-4 quasi come un oculista: in un test l'IA ottiene risultati simili agli specialisti  Prezzi super per gli Apple Watch SE di seconda generazione: eccoli a partire da 239€

Prezzi super per gli Apple Watch SE di seconda generazione: eccoli a partire da 239€ L'intelligenza artificiale ruba posti di lavoro? Ora hanno paura anche i CEO (ma intanto la usano per prendere decisioni)

L'intelligenza artificiale ruba posti di lavoro? Ora hanno paura anche i CEO (ma intanto la usano per prendere decisioni) The Witcher 3: disponibile su Steam il REDkit, lo strumento ufficiale per la creazione delle mod

The Witcher 3: disponibile su Steam il REDkit, lo strumento ufficiale per la creazione delle mod Xiaomi 15: trapelano importanti specifiche del futuro flagship. Ecco la scheda tecnica

Xiaomi 15: trapelano importanti specifiche del futuro flagship. Ecco la scheda tecnica Fallout 5? Meglio aspettare la seconda stagione della serie TV Amazon, arriverà prima!

Fallout 5? Meglio aspettare la seconda stagione della serie TV Amazon, arriverà prima! Motorola Edge 50 Pro č ora disponibile su Amazon: č stupendo e costa molto meno del prezzo ufficiale di 699€

Motorola Edge 50 Pro č ora disponibile su Amazon: č stupendo e costa molto meno del prezzo ufficiale di 699€ La tecnologia digitale sta trasformando la medicina di base in Italia. MioDottore ne è l'esempio

La tecnologia digitale sta trasformando la medicina di base in Italia. MioDottore ne è l'esempio S8 MaxV Ultra e Qrevo Pro: i nuovi aspirapolvere smart di Roborock arrivano in Italia. Prezzo e dettagli

S8 MaxV Ultra e Qrevo Pro: i nuovi aspirapolvere smart di Roborock arrivano in Italia. Prezzo e dettagli Goldene: creati, per la prima volta, fogli d'oro spessi un singolo atomo

Goldene: creati, per la prima volta, fogli d'oro spessi un singolo atomo La cinese Dongfeng produrrà i suoi veicoli in Italia: la conferma del Ministro Urso

La cinese Dongfeng produrrà i suoi veicoli in Italia: la conferma del Ministro Urso NVIDIA SFF Enthusiast GPU: nuovo programma per PC di fascia alta ad ingombro ridotto

NVIDIA SFF Enthusiast GPU: nuovo programma per PC di fascia alta ad ingombro ridotto

_XXL.jpg)